- Главная

- Иные органы власти

- УФНС России по Смоленской области

- Информация для налогоплательщиков

Информация для налогоплательщиков

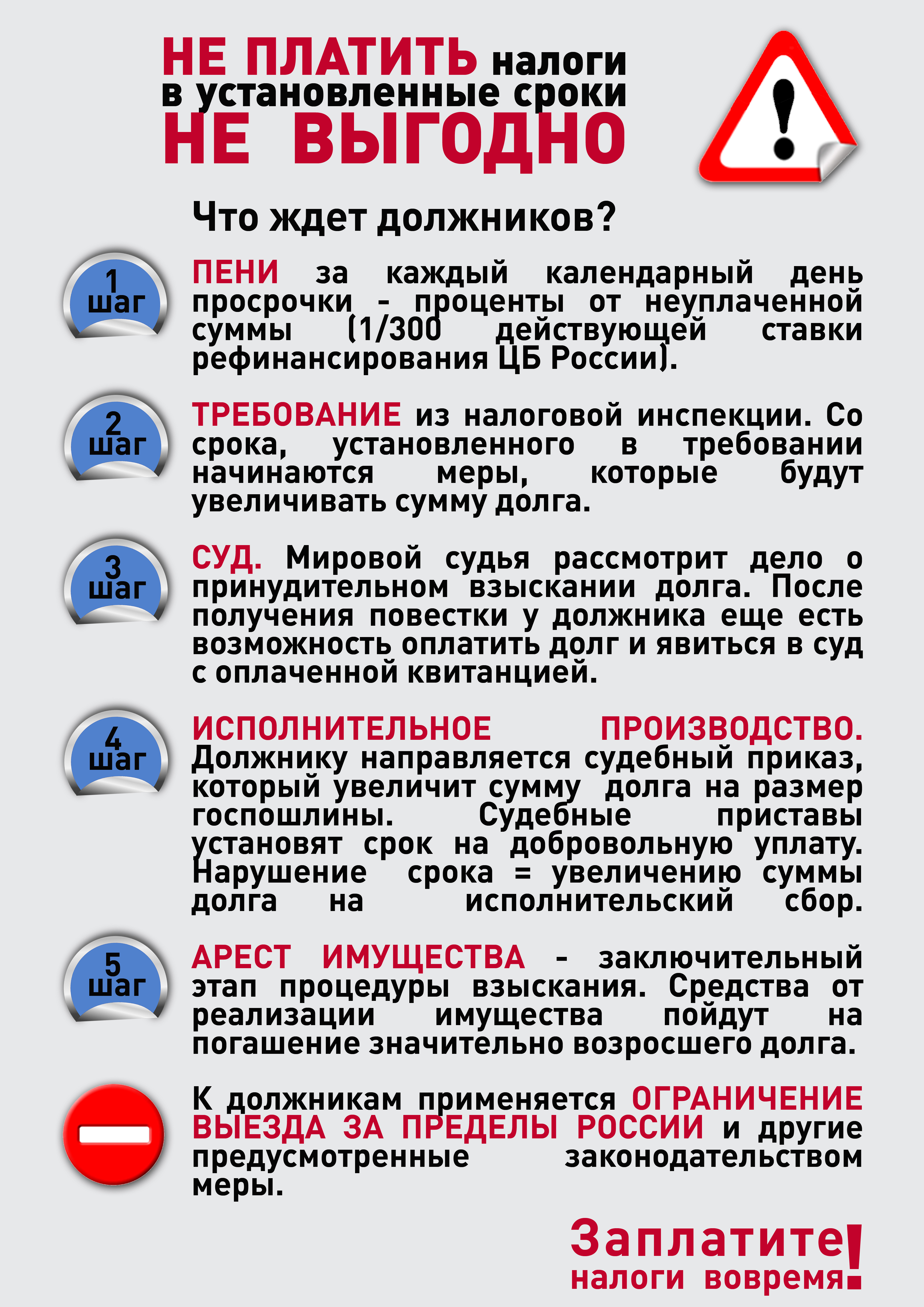

Работник, получающий "серую" зарплату, то есть зарплату, с которой не уплачиваются налоги, должен осознавать все негативные последствия, к которым это может привести. Выплата "серой" зарплаты производится исключительно по воле работодателя на страх и риск работника. Ни ее размер, ни порядок выплаты, ни срок выплаты не закреплены, как правило, никакими документами. Поэтому работодатель может прекратить выплаты в любой момент и работнику будет очень проблематично что-то получить в такой ситуации.

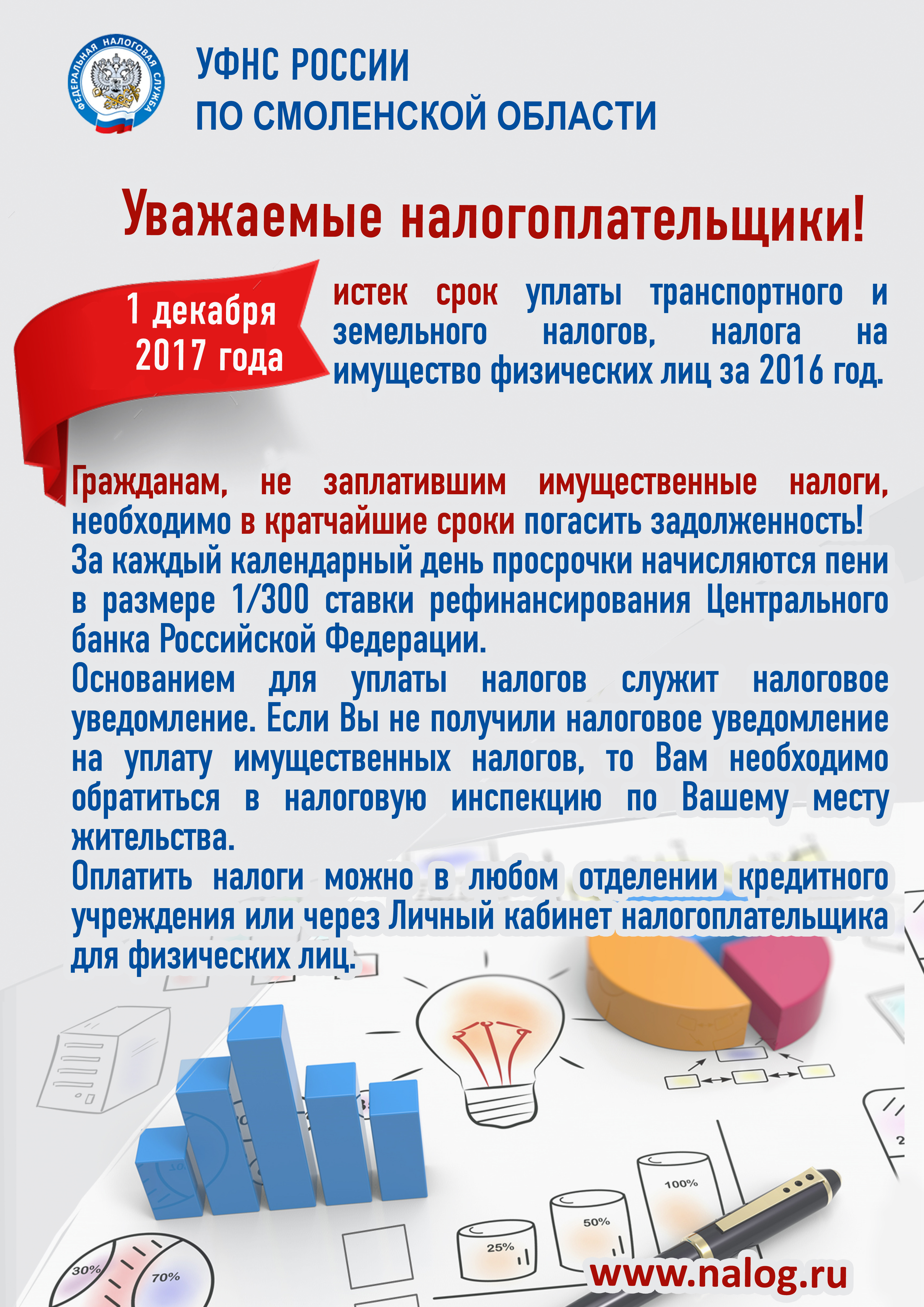

Срок уплаты имущественных налогов физических лиц за 2017 год – 3 декабря 2018 года

За 5 месяцев 2018 года сотрудниками Межрайонной ИФНС России №6 по Смоленской области совместно с Администрациями Смоленского и Краснинского районов проведено 25 заседаний комиссий по легализации объектов налогообложения. По вопросам повышения заработной платы, наличию убытков и задолженности по уплате налогов заслушано на заседаниях 166 налогоплательщиков из 257 приглашенных для участия в них. Такая форма работы дала в бюджеты всех уровней дополнительные поступления в сумме свыше полутора миллионов рублей за счет налога на доходы физических лиц (786,3 тысячи рублей) и имущественных налогов физических лиц (757,8 тысячи рублей).

Накануне окончания второго этапа перехода на контрольно-кассовую технику нового образца УФНС России по Смоленской области изменило график приема граждан. 30 июня 2018 года налоговые органы региона будут открыты для оказания консультативной помощи и содействия налогоплательщикам по всем вопросам, связанным с регистрацией онлайн-техники, получением налогового вычета при ее применении.

Налоги – это финансовая стабильность области, качество жизни населения, уверенность в завтрашнем дне. Интересы региона и его жителей неразрывны!

Мечты об отдыхе омрачают неоплаченные налоговые платежи. Задолженность перед бюджетом вполне может привести к ограничению выезда за границу, поэтому сотрудники УФНС России по Смоленской области призывают своевременно расплачиваться по своим налоговым обязательствам. Узнать о наличии долга легко, если подключиться к сервису «Личный кабинет налогоплательщика для физических лиц» на официальном сайте ФНС России www.nalog.ru.

УВАЖАЕМЫЕ НАЛОГОПЛАТЕЛЬЩИКИ

РЕЖИМ РАБОТЫ ИНСПЕКЦИИ

|

|

Время работы инспекции (обеденный перерыв 13.00-13.45) |

Время работы операционного зала (без перерыва на обед) |

|

пн. |

9.00-18.00 |

9.00-18.00 |

|

вт. |

9.00-18.00 |

9.00-20.00 |

|

ср. |

9.00-18.00 |

9.00-18.00 |

|

чт. |

9.00-18.00 |

9.00-20.00 |

|

пт. |

9.00-16.45 |

9.00-16.45 |

|

сб. |

- |

вторая и четвертая субботы месяца |

|

Решаем вместе

Не убран мусор, яма на дороге, не горит фонарь? Столкнулись с проблемой — сообщите о ней!

|